martes, 23 de septiembre de 2014

Vídeo 1: Tasaciones Periciales Contradictorias de bienes inmuebles

Vídeo didáctico editado por el arquitecto Daniel Trujillano

http://www.arquitectotrujillano.com/tasacion/home.html

Redactor de informes de tasación de edificios

miércoles, 18 de junio de 2014

martes, 17 de junio de 2014

miércoles, 11 de junio de 2014

jueves, 15 de mayo de 2014

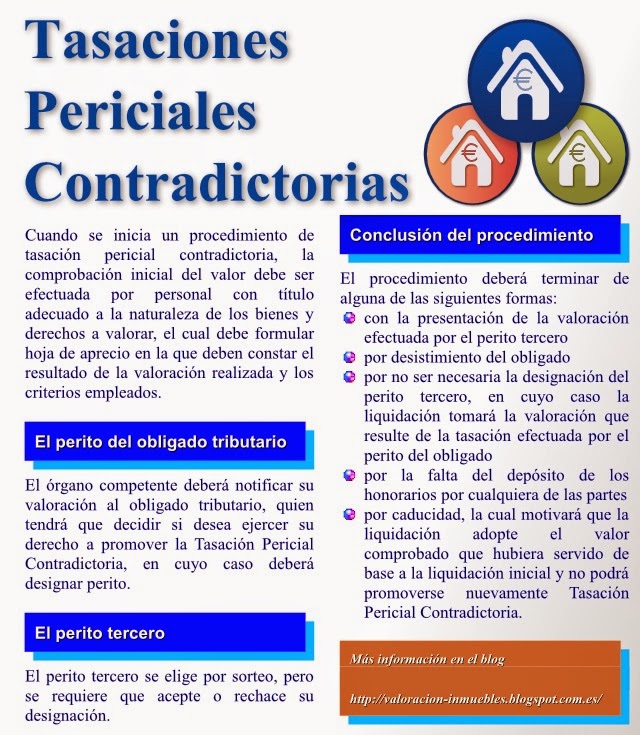

El procedimiento en la tasación pericial contradictoria (II)

Tasación Pericial Contradictoria (II)

Aceptación de la designación y terminación del procedimiento

El perito se elige por sorteo, pero se requiere la aceptación de su designación. Cuando el perito tercero acepta su designación, se le entrega la relación de los bienes y derechos a valorar y las copias de las hojas de aprecio de los peritos anteriores. A partir de la entrega, dispondrá de un mes para confirmar alguna de las valoraciones realizadas o para realizar una nueva. Si termina el mes y el perito tercero no emite su valoración, su designación se podrá dejar sin efecto, en cuyo caso se procederá al nombramiento de otro perito tercero por orden correlativo.

Terminación del procedimiento

El procedimiento debe terminar de alguna de las siguientes formas:

- mediante la entrega en la Administración tributaria de la valoración efectuada por el perito tercero

- mediante el desistimiento del obligado tributario

- por no ser necesaria la designación del perito tercero, en cuyo caso la liquidación que se dicte tomará la valoración que resulte de la tasación efectuada por el perito del obligado, y no podrá efectuarse nuevas comprobaciones de valor por la Administración tributaria sobre los mismos bienes o derechos

- por la falta del depósito de honorarios por cualquiera de las partes, en cuyo caso la liquidación tomará la valoración que corresponda y no podrá promoverse nuevamente la tasación pericial contradictoria por parte del obligado o, en su caso, no podrá efectuarse nuevas comprobaciones de valor por la Administración tributaria sobre los mismos bienes o derechos

- por caducidad, en cuyo caso la liquidación tomará el valor comprobado que hubiera servido de base a la liquidación inicial y no podrá promoverse nuevamente la Tasación Pericial Contradictoria.

Liquidación

Terminado el procedimiento, la Administración tributaria competente debe notificar, antes de que pase un mes, la liquidación que corresponda a la valoración que deba tomarse como base. Si pasa el mes y la notificación no se produce, no se podrá exigir intereses de demora por el retraso. Con la notificación de la liquidación se inicia el plazo previsto para realizar el ingreso.

Arquitecto Daniel Trujillano

Tasación pericial de edificios en España

El procedimiento en la tasación pericial contradictoria (I)

Tasación Pericial Contradictoria (I)

Iniciación del procedimiento

El R.D. 1065/2007 establece que cuando se solicita una tasación pericial contradictoria, si la comprobación del valor se efectúa por un medio distinto del dictamen de peritos de la Administración, se requerirá la valoración realizada por un perito de la Administración. Para ello, el órgano competente debe remitir a los servicios técnicos correspondientes una relación de los bienes y derechos a valorar. En el plazo de 15 días, personal con título adecuado a la naturaleza de los mismos debe formular por duplicado la correspondiente hoja de aprecio, en la que deben constar el resultado de la valoración realizada y los criterios empleados. Sólo se puede entender que los obligados tributarios promueven la tasación pericial contradictoria cuando los motivos de oposición a la valoración se refieren únicamente a la cuantificación de los elementos técnicos, a no ser que el obligado tributario opte expresamente por impugnar el acto administrativo.

Notificación al obligado

El órgano competente debe notificar la valoración al obligado tributario, y debe concederle un plazo de diez días para que pueda proceder al nombramiento de su perito. Si transcurre el plazo de diez días y el obligado tributario no designa perito, se entenderá que desiste de su derecho a promover la tasación pericial contradictoria, con lo que el procedimiento se dará por terminado. En este caso, la liquidación que se dicte tomará el valor comprobado que hubiera servido de base a la liquidación inicial y no podrá promoverse una nueva tasación pericial contradictoria.

Designación del perito del obligado

Una vez designado el perito por el obligado tributario, se le debe entregar la relación de bienes y derechos para que formule la correspondiente hoja de aprecio en el plazo de un mes. Si transcurre dicho plazo y la valoración no se presenta, se entenderá que el obligado desiste de su derecho a promover la Tasación Pericial Contradictoria.

Designación del perito tercero

El órgano competente para designar al perito tercero será el que se determine en la normativa de organización específica. La Administración tributaria competente puede establecer honorarios estandarizados para los peritos terceros, de modo que la aceptación por parte del perito tercero determina, asimismo, la aceptación de los honorarios aprobados por la Administración.

Arquitecto Daniel Trujillano

Tasación pericial de inmuebles en España

miércoles, 14 de mayo de 2014

Comprobación de valores

La comprobación de valores

Dictamen de peritos. Propuesta de valoración. Liquidación provisional.

El pasado día 1 de enero de 2008 entró en vigor el R.D. 1065/2007, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. Entre los procedimientos que define el Reglamento está el que permite a la Administración tributaria examinar los datos consignados por los obligados tributarios en sus declaraciones, así como requerir al obligado tributario o a terceros la información necesaria para efectuar sus valoraciones. El Reglamento establece el derecho de la Administración a efectuar el examen físico y documental de los bienes y derechos objeto de valoración.

El dictamen de peritos

El Reglamento establece que el dictamen de peritos sólo requiere el reconocimiento personal del bien valorado cuando se trata de bienes singulares o de bienes de los que no pueden obtenerse la información necesaria a partir de fuentes documentales contrastadas. Si el poseedor del bien se niega a que se realice el reconocimiento, la Administración tributaria quedará eximida del cumplimiento del requisito.

La propuesta de valoración

La propuesta de valoración resultante de la comprobación de valores debe estar motivada y debe recoger expresamente la normativa aplicada y el detalle de su aplicación. En particular, debe contener los siguientes extremos:

- en la estimación por referencia a los valores que figuren en registros oficiales de carácter fiscal, debe especificarse el valor tomado como referencia y los elementos de cuantificación utilizados

- en la utilización de precios medios de mercado, debe especificarse la adaptación de los estudios de precios medios de mercado y del sistema de cálculo al caso concreto

- en los dictámenes de peritos se debe expresar la valoración asignada, así como los elementos de hecho que justifican la modificación del valor declarado

- si se trata de bienes inmuebles, debe constar expresamente el módulo unitario básico aplicado, con expresión de su procedencia y modo de determinación, y todas las circunstancias relevantes, tales como superficie, antigüedad u otras, que hayan sido tomadas en consideración para la determinación del valor comprobado, con expresión concreta de su incidencia en el valor final y la fuente de su procedencia.

Liquidación provisional

La valoración administrativa se tomará como base para la liquidación provisional que se practique, sin perjuicio de que se pueda iniciar un procedimiento de verificación de datos, de comprobación limitada o de inspección respecto de otros elementos de la obligación tributaria.

Arquitecto Daniel Trujillano

Tasación pericial de edificios en España

martes, 6 de mayo de 2014

Vídeo 2. Tasación Pericial Contradictoria – El perito tercero en Andalucía

Vídeo editado por el arquitecto Daniel Trujillano

http://www.arquitectotrujillano.com/tasacion/home.html

Redactor de informes de tasación de edificios en Andalucía

jueves, 1 de mayo de 2014

Honorarios de los peritos terceros en Andalucía (III)

Los honorarios de los peritos terceros en Andalucía (III)

Aceptación del encargo. Provisión de fondos.

En Andalucía, la aceptación del encargo por parte del perito tercero implica la aceptación de la escala de honorarios y de las reglas específicas establecidas en la Resolución del 09/04/14 de la Agencia Tributaria de Andalucía.

Gastos remunerados

Todos los gastos derivados de la peritación, incluidos, en su caso, el de las tasas devengadas por los visados de los colegios profesionales y el de los desplazamientos, se suponen incluidos en los importes establecidos como honorarios máximos. El IVA se factura aparte.

Provisión de fondos

El perito tercero puede exigir que se deposite el importe de sus honorarios previamente al desempeño de su cometido. Dicho depósito debe realizarse en la forma que establezca la Agencia Tributaria de Andalucía. La cantidad a depositar no podrá superar el importe correspondiente a los honorarios máximos, si bien se le añadirá el importe del IVA. Para solicitar la provisión de honorarios al órgano de la Agencia Tributaria de Andalucía que resulte competente, el perito deberá acompañar la siguiente información:

- los datos del perito: su nombre y apellidos, su número de colegiado, su NIF, su domicilio completo, su teléfono, su dirección de e-mail y el número la cuenta corriente a la que se abonará la factura

- los datos del cliente, que será la Gerencia provincial que corresponda de la Agencia Tributaria de Andalucía, con su NIF

- los datos del servicio a realizar: el objeto del contrato, el número de Tasación Pericial Contradictoria (TPC), el número del expediente origen y descripción detallada de los trabajos (tipo de bien a valorar, ubicación, superficie, conceptos, coeficientes, porcentajes...)

- honorarios: base de honorarios y tipos aplicados para el IVA y el IRPF

- fecha y firma del perito.

El procedimiento de consignación de los honorarios por parte de la Administración Tributaria será arbitrado por la Gerencia provincial competente, la cual instará también al obligado tributario.

Pago de honorarios

El pago de honorarios se realiza previa presentación de la factura en el registro de la Gerencia provincial competente por razón de la tasación pericial tramitada. En la factura debe constar, además de la información exigida para el presupuesto de la tasación, el número de la factura. El titular de la Gerencia provincial conformará la factura. Si las ambas partes efectuaron la consignación, la Gerencia provincial dictará resolución en la que se determine el obligado al pago, autorizará la disposición del depósito para el pago de los honorarios y dispondrá la liberación del depósito de la otra parte. La resolución se trasladará al organismo en que se encuentren consignados los honorarios. Si el pago de los honorarios corresponde a la Administración, la Gerencia provincial trasladará la resolución y la factura al Departamento de organización y gestión de recursos de la Agencia tributaria de Andalucía. Si el perito tercero no exigió la provisión, la Gerencia provincial emitirá resolución en la que se determine el obligado al pago y dicha resolución se comunicará al obligado.

Arquitecto Daniel Trujillano

Tasación pericial de inmuebles en Andalucía

Honorarios de los peritos terceros en Andalucía (II)

Los honorarios de los peritos terceros en Andalucía (II)

Informe de valoración del perito tercero. Designaciones. Honorarios.

El informe emitido por el perito tercero en las tasaciones periciales contradictorias se debe ajustar a lo dispuesto en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. En las valoraciones de bienes inmuebles se debe incluir la información siguiente:

- descripción detallada del inmueble

- análisis de la finca

- superficies

- régimen de uso

- en su caso, descripción del edificio donde se sitúa el bien

- antigüedad

- acabados

- instalaciones comunes

- planos y fotografías

- descripción del entorno, incluyendo equipamientos, dotaciones y comunicaciones.

Designaciones

Se debe designar un perito tercero por cada procedimiento administrativo y clase de bienes o derechos a valorar. Debe designarse tantos peritos como sean necesarios para asegurar, mediante la correspondiente titulación oficial, la cualificación para la valoración en función de los diferentes tipos de bienes o derechos. Una vez establecida la cualificación necesaria del perito, debe elegirse el que corresponda de la lista remitida por el Colegio oficial que corresponda, conforme al orden determinado en el sorteo anual.

Importe máximo de los honorarios

La cuantía máxima de los Honorarios (H) por los trabajos de peritación que deberán percibir los peritos terceros que resulten designados en los procedimientos de tasación pericial contradictoria se calcula en función del Valor Comprobado (VC) por la Administración tributaria mediante dictamen de peritos. El cálculo se realiza de acuerdo con la siguiente escala:

- Valor Comprobado VC < 50.000,01 euros : Honorarios H= 200 euros

- 50.000,01 ≤ VC ≤ 8.000.000,00 : H= 200 + (VC·0,00035)

- VC > 8.000.000 : H= 3.000 + (VC·0,00005).

En el caso de que haya que valorar diversos bienes situados todos en el mismo edificio, los honorarios se calcularán aplicando al valor conjunto de los bienes los siguientes coeficientes:

- si hay dos bienes: 1,10

- si hay tres bienes: 1,15

- si hay más de tres bienes: 1,20.

Este criterio también se aplicará en casos de valoración de varias parcelas contiguas.

Arquitecto Daniel Trujillano

Tasaciones periciales en Andalucía

Honorarios de los peritos terceros en Andalucía (I)

Los honorarios de los peritos terceros en Andalucía (I)

Fundamento legal, objeto y ámbito de aplicación de la Resolución

El pasado día 22 de abril de 2014 entró en vigor la Resolución del 9 de abril, de la Agencia Tributaria de Andalucía, por la que se determinan los honorarios estandarizados para los peritos terceros que deban ser designados de acuerdo con lo previsto en el artículo 135 de la Ley 58/2003, General Tributaria, regulador de la tasación pericial contradictoria. El propósito de dicha resolución es establecer con el máximo rigor y claridad los gastos que debe afrontar la Administración tributaria en procedimientos que requieran tasación pericial contradictoria conforme a la normativa aplicable, así como unos criterios homogéneos que redunden en beneficio de los contribuyentes, de los profesionales que realicen tareas de tasación y de la propia Agencia Tributaria de Andalucía.

Fundamento legal

El vigente Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos establece que la Administración tributaria competente puede establecer honorarios estandarizados para los peritos terceros que deban ser designados de acuerdo con los previsto en el artículo 135 de la Ley 58/2003, General Tributaria. También establece que la aceptación de la designación por el perito elegido por sorteo determinará, asimismo, la aceptación de los honorarios aprobados por la Administración.

Objeto

El objeto de la Resolución es fijar los criterios para el cálculo del importe máximo de los honorarios a percibir por los peritos terceros designados de acuerdo con lo previsto en el artículo 135 de la Ley 58/2003 y en el artículo 161 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, para intervenir en las tasaciones periciales contradictorias.

Ámbito de aplicación

La Resolución es aplicable a las tasaciones periciales contradictorias relativas a bienes o derechos constituidos sobre éstos, que determinen los valores que han de considerarse en los impuestos sobre sucesiones y donaciones, sobre el patrimonio y sobre transmisiones patrimoniales y actos jurídicos documentados.

Arquitecto Daniel Trujillano

Valoraciones periciales en Andalucía

miércoles, 30 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XXXI)

Normas de valoración según ECO/805/2003 (XXXI)

Revisión de valoraciones para entidades aseguradoras. Valor de afección provisional.

Las entidades aseguradoras deben solicitar de una entidad tasadora autorizada la revisión de las valoraciones de los inmuebles de su propiedad y de los derechos reales inmobiliarios inscritos a su favor. Las revisiones deben realizarse después de que pase un año y antes de que pasen tres desde la anterior valoración. La Dirección General de Seguros y Fondos de Pensiones (D.G.S.F.P.) puede adelantar el plazo de revisión con carácter general o para determinada clase de inmuebles y derechos reales inmobiliarios, cuando resulte necesario para evitar sobrevaloraciones en situaciones especiales. La D.G.S.F.P. puede acordar de oficio la revisión de las valoraciones atribuidas a los inmuebles y a los derechos reales inmobiliarios, cuando estime que los valores expresados superan a los que se obtienen por aplicación de la Orden ECO/805/2003. Si se trata de inmuebles en construcción o rehabilitación, se podrá incorporar a la valoración inicial el importe de las certificaciones al origen de las obras realizadas y abonadas, siempre que la entidad aseguradora disponga de la documentación necesaria para justificar el aumento del valor. Tras la finalización de las obras se realizará una nueva valoración correspondiente al inmueble terminado.

Cancelación de garantía de cobertura de provisiones técnicas

Una vez inscrito el inmueble a nombre de la entidad aseguradora, o bien el derecho real a su favor en el Registro de la propiedad, se procederá a realizar su valoración y se solicitará a la D.G.S.F.P. la cancelación del aval o el vencimiento del seguro de caución concertados como garantía. A tal efecto, la D.G.S.F.P. efectuará las oportunas notificaciones tanto a la entidad aseguradora propietaria del inmueble o del derecho real inmobiliario como a las que ofreciera la garantía. No obstante, si la D.G.S.F.P. apreciara que el inmueble o el derecho real inmobiliario no cumple los requisitos precisos para ser apto para la cobertura de provisiones técnicas, lo declarará no apto para dicho fin y, si ello fuera necesario para mantener cubiertas las provisiones técnicas de la entidad, procederá a la ejecución de la garantía.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXX)

Normas de valoración según ECO/805/2003 (XXX)

Normas complementarias en la valoración para cobertura de provisiones técnicas para entidades aseguradoras. Comprobación de valoraciones.

La Dirección general de seguros y fondos de pensiones puede requerir, tanto a la entidad aseguradora propietaria del inmueble y de los derechos reales inmobiliarios como a la entidad tasadora autorizada emisora del informe, aclaraciones y la presentación de documentos distintos si fuese preciso para verificar o revisar las circunstancias, los cálculos y los valores incorporados al informe de tasación, así como para comprobar que el inmueble o los derechos reales inmobiliarios cumplen los requisitos de aptitud para la cobertura de provisiones técnicas. Si la Dirección aprecia falta de alguno de éstos, procederá a declararlos no aptos. Si del valor adjudicado a la construcción en el informe de tasación se deduce una situación de infraseguro, la entidad aseguradora deberá subsanarlo de inmediato. Una vez subsanado, podrá computar el inmueble por el valor fijado en el informe de tasación.

Comprobación por la D.G.S.F.P. de las valoraciones realizadas por entidades tasadoras autorizadas

La entidad tasadora autorizada y la entidad aseguradora titular del inmueble o del derecho real inmobiliario deberán entregar la documentación que les solicite la Dirección General de Seguros y Fondos de Pensiones (D.G.S.F.P.) y dar las máximas facilidades para realizar las comprobaciones que la misma acuerde realizar. Si las entidades no cooperan, el técnico actuante levantará diligencia de constancia de hechos y la D.G.S.F.P. podrá declarar el inmueble o el derecho real inmobiliario no apto para la cobertura de provisiones técnicas. El resultado de las comprobaciones efectuadas por la D.G.S.F.P. se recogerá en un informe de acuerdo con los términos en que se hubiese ordenado la valoración, el cual deberá ajustarse a los criterios y a los métodos de cálculo de valores de tasación establecidos. A la vista del informe, la D.G.S.F.P. podrá acordar la ratificación de la valoración inicial realizada por la entidad tasadora, su modificación o, en su caso, su rechazo cuando el informe se emita conteniendo advertencias generales, y comunicará dicho acuerdo a la entidad aseguradora con expresión del recurso que proceda contra el mismo.

Daniel Trujillano, arquitecto

http://www.arquitectotrujillano.com/tasacion/home.html

Redacción de informes de tasación de inmuebles en España

martes, 29 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XXIX)

Normas de valoración según ECO/805/2003 (XXIX)

Fecha de emisión, caducidad y firmas. Documentación anexa. Cobertura de provisiones de entidades aseguradoras.

El informe de tasación debe incluir:

- la fecha de la última visita del tasador al inmueble

- la fecha de emisión del informe

- la fecha de caducidad del informe

- el nombre, las firmas y la titulación o el cargo de quienes suscriben el informe

- nombre y titulación de otros técnicos especializados que hayan intervenido directamente en la tasación.

Documentación anexa

Entre la documentación anexa al informe de tasación debe estar la siguiente:

- aquella documentación gráfica que, a juicio del tasador, permita definir e identificar suficientemente las características del inmueble (secciones, fotografías, etc.)

- si la tasación requiere certificado de titularidad y cargas, copia del mismo.

Valoraciones para provisiones técnicas de entidades aseguradoras

La valoración de inmuebles con la finalidad de constituir cobertura de provisiones técnicas de entidades aseguradoras debe ser realizada por una entidad de tasación autorizada para la valoración de bienes en el mercado hipotecario. La entidad aseguradora propietaria del inmueble o del derecho real inmobiliario deberá disponer de un informe de tasación a disposición de la Dirección general de seguros y fondos de pensiones, el cual podrá ser requerido en cualquier momento cuando se proceda a comprobar y revisar las valoraciones realizadas. El informe emitido por la entidad tasadora debe mencionar expresamente la fecha y el precio de adquisición del inmueble o del derecho real inmobiliario y los importes de las obras que se hubiesen realizado desde la anterior valoración, en su caso. Entre los documentos que debe incluir el informe de tasación están los siguientes:

- certificación registral, original o copia legalizada

- certificado de las obras de mejora o acondicionamiento realizadas, en su caso, tras la adquisición del inmueble, comprensiva de la descripción y valoración de las mismas y firmada por el contratista

- documentos estimados necesarios a juicio de la entidad tasadora

- si se trata de derechos reales inmobiliarios, la entidad deberá disponer, además de la certificación registral en la que el derecho real se halle inscrito, aquellos documentos exigidos para la valoración de bienes inmuebles.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXVIII)

Normas de valoración según ECO/805/2003 (XXVIII)

Terrenos de carácter urbano. Fincas rústicas. Análisis de mercado. Valores, condicionantes y advertencias.

Si el objeto de valoración es un terreno de carácter urbano, el informe de tasación deberá indicar si existen sobre él edificaciones. Si hay edificaciones y no está prevista su demolición, se deberá describir su uso, superficie y sus principales características constructivas. En todo caso, el informe deberá expresar:

- la clasificación urbanística que corresponde al terreno (urbano, urbanizable, no urbanizable o clases equivalentes)

- en caso de que sea suelo urbano, si tiene o no naturaleza de solar

- el aprovechamiento urbanístico, de acuerdo con el ámbito de reparto y el ámbito de gestión y ejecución

- en el caso de que el terreno esté dentro de un ámbito sujeto a expropiación forzosa, criterios legales aplicables a su valoración y estado del procedimiento expropiatorio.

Descripción urbanística de fincas rústicas

Si el objeto de la valoración es una finca rústica, el informe de tasación deberá indicar la clasificación del suelo y,en su caso, el régimen de protección especial.

Análisis de mercado

Cada informe de tasación debe incluir una descripción de las características del segmento del mercado inmobiliario relativo a los bienes comparables al que sea objeto de valoración, cuando exista. También debe indicar las diferencias apreciadas entre el valor de mercado y el valor hipotecario en dicho segmento.

Datos y cálculo de los valores técnicos

El informe de tasación debe indicar los métodos de tasación, los criterios utilizados y los cálculos realizados para determinar el valor. Los criterios y datos estarán en función del método de valoración empleado.

Valores de tasación, condicionantes y advertencias

En el informe de tasación se debe incluir:

- los valores técnicos obtenidos para cada inmueble objeto de valoración

- el valor de tasación resultante en función del objeto y la finalidad de la valoración

- los condicionantes o advertencias aplicables

- en su caso, las limitaciones a los valores

- el valor mínimo para el seguro de incendios y otros daños al continente.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXVII)

Normas de valoración según ECO/805/2003 (XXVII)

Caracterización de la localidad y del entorno. Descripción y superficie del terreno. Fincas rústicas.

El informe de tasación debe expresar las características básicas de la localidad y del entorno, en la medida en que puedan influir en la valoración. Por ejemplo, se puede definir el tipo de núcleo, la ocupación laboral predominante, la población de derecho y su evolución reciente o, en su caso, las características básicas de la localidad de la que dependa. Si el objeto de la valoración es un edificio, un elemento de un edificio o un terreno, las características básicas del entorno pueden quedar definidas mediante el nivel de renta, la homogeneidad arquitectónica, los usos dominantes, las infraestructuras, el equipamiento, los servicios, las comunicaciones, los aparcamientos, el nivel de desarrollo edificatorio, la renovación experimentada recientemente, la antigüedad característica, etc.

Descripción y superficie del terreno

Si el objeto de valoración es un edificio o un terreno de carácter urbano, el informe de tasación deberá indicar:

- la superficie comprobada del terreno

- la superficie catastral

- la superficie que figure en la documentación registral utilizada

- las obras de infraestructura exteriores existentes

- las obras de infraestructura pendientes de realizar en el momento de la tasación, expresando una estimación del porcentaje de obra realizada y de la inversión pendiente.

Informes de tasación de fincas rústicas

Si el objeto de la valoración es una finca rústica o un terreno no urbanizable, el informe de tasación deberá expresar:

- los datos correspondientes a la localización del inmueble, así como los de su identificación registral y la referencia catastral

- el pago o paraje, el término municipal, la comarca y la provincia en que se encuentra la finca

- el nombre con el que la finca figura en el Registro de la propiedad y, cuando sea diferente, el nombre por el que se la conoce habitualmente.

Las características básicas del entorno de fincas rústica se pueden indicar mediante las explotaciones características, la densidad de población, los equipamientos, los servicios (en particular los que permiten o facilitan la explotación agraria), la infraestructura, etc.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXVI)

Normas de valoración según ECO/805/2003 (XXVI)

Aspectos formales específicos del informe de tasación

El informe de tasación debe elaborarse con los siguientes requisitos formales:

- debe indicarse la denominación social de la sociedad de tasación o de la entidad financiera emisora, y su número de inscripción en el Registro del Banco de España

- debe confeccionarse en papel con el membrete de la sociedad de tasación o entidad financiera

- debe mencionar el número de páginas que lo componen

- debe estar suscrito por un representante de la entidad tasadora, además de por el profesional competente que lo haya redactado

- si el profesional competente que ha redactado el informe no es el mismo que quien ha realizado la visita e inspección ocular, se deberá incluir los datos profesionales y personales del profesional competente que haya realizado la visita

- debe identificar al solicitante de la tasación y la finalidad de la misma, concretando se se ha seguido las disposiciones contenidas en la Orden ECO/805/2003

- si la finalidad de la tasación es la constitución de garantía hipotecaria para créditos o préstamos, debe indicar la entidad que haya sido mandatario del cliente para el encargo

- debe identificar y localizar el inmueble, describiendo la localidad y el entorno, y concretando si se valora un solo edificio o elemento de edificio o a varios agrupados

- debe describir las comprobaciones realizadas y la documentación examinada

- debe expresar la superficie del terreno y la de edificación

- debe incluir una descripción urbanística, especificando el régimen ocupación, tenencia y protección

- debe incluir un análisis de mercado

- debe expresar los datos y el cálculo de los valores técnicos, incluyendo valores de tasación

- debe incluir condicionantes, advertencias y observaciones

- debe expresar la fecha de emisión y la de caducidad

- debe describir la documentación anexa que acompaña al informe.

Los apartados deben cumplimentarse teniendo en cuenta el principio de proporcionalidad, según el tipo de inmueble que sea objeto de valoración.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

lunes, 28 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XXV)

Normas de valoración según ECO/805/2003 (XXV)

Aspectos formales del certificado de tasación

Cada certificado de tasación debe elaborarse de acuerdo con la forma y con el contenido mínimo siguiente:

- debe indicar la denominación social de la sociedad de tasación o entidad financiera que lo emita, con su número de inscripción en el Registro del Banco de España

- debe confeccionarse en papel con el membrete de la sociedad de tasación o entidad financiera

- debe mencionar el número de páginas que lo componen

- debe indicar la finalidad legal de la tasación

- debe hacer referencia precisa al informe de tasación que sintetiza

- debe contener la localización y el tipo del inmueble, su identificación registral, la referencia catastral, la superficie útil (si se trata de un edificio), la superficie adoptada en el cálculo de valores técnicos y su estado de ocupación

- si la finalidad de la tasación no es la garantía hipotecaria de créditos o préstamos, debe contener el titular registral en el momento de la tasación

- debe incluir una declaración expresa de que la tasación se ha realizado de acuerdo con los requisitos de la Orden ECO/805/2003 u otra normativa aplicable

- debe indicar el método o los métodos de valoración utilizados, y concretar los valores estimados para cada método

- debe indicar el valor de tasación del inmueble

- debe incluir las limitaciones al dominio

- debe expresar el valor a efectos de seguro de incendios y otros daños

- si se refiere a varios inmuebles que constituyen fincas registrales o funcionales independientes, debe especificar el valor de tasación que se asigna a cada una de ellas

- debe estar firmado por un representante de la entidad que emita el certificado o de la entidad financiera a cuyos servicios pertenezca el tasador

- debe contener cualquier otra información que se requiera por aplicación de normativa específica según la finalidad de la tasación.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXIV)

Normas de valoración según ECO/805/2003 (XXIV)

Elaboración y emisión de informes y certificados de tasación. Compromisos de compra a plazos.

Las entidades de crédito que disponen de servicios de tasación y las sociedades de tasación homologadas deben elaborar los informes y certificados de tasación indicando explícitamente y de forma notoria si la tasación se ha realizado o no de acuerdo con las disposiciones contenidas en la Orden ECO/805/2003. En todos los casos en los que se prevea la adopción de una decisión u opción determinada, la justificación razonada se hará constar de forma expresa en el informe de tasación y en el correspondiente certificado. El informe y certificado de la actualización de una tasación debe realizarse con las mismas exigencias que la tasación misma, y debe contener además la identificación de la tasación anterior.

Emisión de las tasaciones

La fecha de emisión de un informe o certificado de tasación no puede ser posterior en más de dos meses a la fecha en que se haya efectuado la última inspección ocular del bien valorado. No obstante, en el caso de terrenos o en otros excepcionales y expresamente justificados, tales como la valoración de patrimonios, el periodo podrá alargarse hasta los seis meses. La fecha de emisión es considerada como la fecha de tasación.

Compromisos de compra a plazos

Los compromisos de compra a plazo sobre inmuebles se valoran considerando el valor del inmueble en sí y el plazo y las condiciones que figuren en el contrato que regule el compromiso. El valor del compromiso se determina como diferencia entre el valor del inmueble en el momento de la tasación y el precio pactado en el contrato de compra a plazo actualizado. Para la actualización se debe utilizar como tasa el tipo de interés de la deuda pública con duración más próxima al plazo restante para el ejercicio del compromiso.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

Las normas de valoración de inmuebles según ECO/805/2003 (XXIII)

Normas de valoración según ECO/805/2003 (XXIII)

Valoración de concesiones administrativas, servidumbres y opciones de compra

Para valorar un edificio, construido o por construir, sobre el que está constituida una concesión administrativa, puede suponerse que el inmueble es de pleno dominio y aplicar el método que corresponda a la finalidad de la tasación.

Valoración de concesiones administrativas sobre terrenos

Para valorar una concesión administrativa sobre un terreno se debe aplicar el método residual por el procedimiento dinámico, considerando:

- las cantidades a pagar por el beneficiario de la concesión durante la construcción y, en su caso, durante el periodo restante de vigencia de la concesión

- los cobros y pagos asociados a la actividad económica ligada a la concesión.

El valor de la propiedad de un terreno sobre el que está constituida una concesión administrativa se calcula mediante la suma de:

- el valor actual de los pagos destinados al concedente

- el valor actual de reversión calculado en la fecha de extinción de la concesión administrativa.

Valoración de servidumbres

Las servidumbres se valoran restando del valor del inmueble, supuesto libre de la carga impuesta por la servidumbre, el valor de dicho inmueble teniendo en cuenta el efecto de la servidumbre que lo grava.

Valoración de opciones de compra

El valor de la opción se determina conforme a las siguientes reglas:

- si la diferencia entre el valor del inmueble en la fecha de tasación y el precio de ejercicio de la opción sobre el inmueble actualizado es positiva, el valor de la opción será el equivalente a la diferencia

- si la entidad tasadora estima que la opción, su plazo de ejecución o el importe por el que se puede ejecutar, estén condicionados a situaciones o plazos que hagan improbable su ejercicio, su valor será nulo.

Para la actualización se debe utilizar como tasa de descuento el tipo de interés cotizado en el mercado secundario de Deuda Pública con vencimiento más próximo al plazo restante para el ejercicio del derecho.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

viernes, 25 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XXII)

Normas de valoración según ECO/805/2003 (XXII)

Solares y terrenos no valorados como fincas rústicas. Inmuebles sobre los que existe derecho de superficie.

El valor de tasación de los terrenos de nivel urbanístico I es el valor por comparación, en su caso, ajustado; si dicho valor no se puede calcular, el valor de tasación será el valor residual. En ambos casos el valor se debe calcular teniendo en cuenta el aprovechamiento urbanístico susceptible de apropiación por el propietario en la fecha de la tasación, y se debe descontar, cuando proceda, los gastos que conlleve la demolición de edificaciones existentes. La existencia de un proyecto de construcción sobre el terreno no influye en la valoración. Si los terrenos están sujetos a explotación económica distinta de la agropecuaria, su valor de tasación será el valor por actualización. En los restantes casos de terrenos catalogados como nivel urbanístico II, el valor de tasación será el valor por comparación sin consideración alguna a su posible utilización urbanística; si dicho valor no se puede calcular, el valor de tasación tendrá como máximo el valor catastral del terreno.

Valoración de edificios sobre los que existe derecho de superficie

Para valorar un edificio o un elemento de un edificio, construido o por construir, en ejercicio de un derecho de superficie sobre un terreno propiedad de un tercero, se considerará que se trata de inmuebles en pleno dominio y se aplicará el método que corresponda en función de la finalidad de la tasación.

Valoración de terrenos sobre los que existe derecho de superficie

Para valorar un derecho de superficie sobre un determinado terreno se debe aplicar el método residual por procedimiento dinámico, teniendo en cuenta en particular las cantidades a pagar por el superficiario durante la construcción y, en su caso, durante el resto de duración del derecho, así como los pagos y cobros generados por la actividad económica asociada al derecho de superficie. Para valorar la propiedad de un terreno sobre el que está constituido un derecho de superficie se debe sumar:

- el valor actual de los pagos a entregar al concedente

- el valor de reversión actual, calculado en la fecha de extinción del derecho de superficie.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

miércoles, 23 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XXI)

Normas de valoración según ECO/805/2003 (XXI)

Procedimiento alternativo. Máximo legal. Fincas rústicas.

Si no es posible utilizar ninguno de los métodos técnicos, el valor de tasación podrá calcularse utilizando un procedimiento admitido en la práctica profesional, en cuyo caso, el resultado no podrá ser superior:

- al valor de reemplazamiento neto, para tasaciones previas

- al valor de adquisición del inmueble por la institución de inversión colectiva, si se trata de una primera tasación con efectos en el cálculo del valor liquidativo

- al último valor de tasación asignado, cuando se hubiese podido calcular por otros procedimientos, si se está realizando el resto de tasaciones periódicas.

Valoración de inmuebles con máximo legal

Si existe un valor máximo legal para el inmueble objeto de tasación, el valor de tasación no podrá superarlo, a no ser que se trate de viviendas de protección oficial en las que el fin del periodo de afección que reste sea inferior a cinco años desde la fecha de tasación.

Valoración de fincas rústicas

El valor de tasación de fincas rústicas se obtiene mediante la suma de los siguientes valores:

- el valor de tasación de la tierra, incluidos los edificios y las instalaciones no desmontables que estén vinculados y resulten necesarios para la explotación

- el valor de tasación de las instalaciones o los edificios destinados a explotaciones distintas de aquellas a las que se dedican los diferentes tipos de tierra

- el valor de tasación de otros edificios o instalaciones (residencias, instalaciones recreativas, etc.).

Por su parte, el valor de tasación de la tierra será el menor entre:

- el valor por comparación, ajustado si es necesario, de las distintas clases de tierra

- el valor por actualización que corresponda a la explotación.

El valor de tasación de edificios e instalaciones destinados a explotaciones distintas se obtiene suponiendo que se trata de inmuebles ligados a una explotación económica, adoptando como máximo el valor de reemplazamiento neto. El valor de tasación de los demás tipos de edificios o instalaciones se calcula de acuerdo con el método que corresponda a la finalidad de la tasación.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

viernes, 11 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XX)

Normas de valoración según ECO/805/2003 (XX)

Entidades aseguradoras y fondos de pensiones. Patrimonio de instituciones de inversión colectiva.

Si se trata de un inmueble terminado y el propósito de la valoración es la cobertura de las provisiones técnicas de las entidades aseguradoras o la determinación del patrimonio inmobiliario de los fondos de pensiones, se adoptará como valor de tasación:

- si el inmueble está ligado a una actividad económica, el menor entre el valor por comparación, el valor de reemplazamiento neto y el valor por actualización

- si el inmueble está arrendado, el valor por actualización, siempre que no supere el valor por comparación del inmueble en el caso de que estuviera libre de inquilinos

- si el inmueble está destinado a uso propio y no ligado a explotación económica, el valor por comparación o, si su cálculo no fuera posible, el valor por actualización.

Si se trata de un inmueble acogido a un sistema de protección pública, el valor de tasación no podrá exceder el valor máximo legal.

Valoración para determinar del patrimonio de instituciones de inversión colectiva

Si la finalidad de la tasación es la determinación del patrimonio de las instituciones de inversión colectiva inmobiliaria, el valor de tasación se determinará según las reglas siguientes:

- si el inmueble está en proyecto, construcción o rehabilitación, se adoptará como valor de tasación el valor que tendría el inmueble en la fecha de la tasación para la hipótesis de edificio terminado, sin correcciones al alza

- si el inmueble está terminado y arrendado, el valor de tasación se corresponderá con el menor entre el valor por actualización y el valor por comparación para el supuesto de que se halle libre de inquilinos

- si el inmueble está terminado pero no arrendado, el valor de tasación será el valor por comparación para el supuesto de que se halle libre de inquilinos.

Si no se puede calcular ninguno de los valores indicados y tampoco los obtenidos mediante el método de actualización, el valor de mercado del inmueble se podrá calcular mediante algún otro procedimiento que esté admitido en la práctica profesional.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

jueves, 10 de abril de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XIX)

Normas de valoración según ECO/805/2003 (XIX)

Inmuebles terminados ligados a actividades económicas, arrendados, de uso propio o acogidos a protección pública. Inmuebles en construcción para entidades aseguradoras y fondos de pensiones.

En inmuebles ligados a actividad económica el valor de tasación será el menor entre los siguientes:

- el valor por comparación, ajustado cuando proceda

- el valor por actualización, cuando sea posible

- el valor de reemplazamiento neto.

Valoración de inmuebles arrendados

En los inmuebles arrendados o destinados a alquiler, el valor de tasación será el menor entre los siguientes:

- el valor por actualización

- el valor por comparación, en su caso ajustado.

Ambos valores se calcularán para el supuesto de que el inmueble estuviese libre de inquilinos. Si los valores citados no pueden calcularse, el valor de tasación será el valor de reemplazamiento neto, como máximo.

Valoración de inmuebles de uso propio no ligados a explotación

Los edificios o elementos de edificios destinados a uso propio o vacíos y no ligados a explotación alguna, el valor de tasación será el valor por comparación, en su caso ajustado. Si no se puede calcular el valor por comparación, se adoptará el valor por actualización, y si éste tampoco se puede calcular, el valor de reemplazamiento neto.

Valoración de inmuebles acogidos a sistema de protección pública

Si el inmueble se halla acogido a un sistema de protección pública, el valor de tasación no podrá superar en ningún caso el máximo legal.

Valoración de inmuebles en construcción para entidades aseguradoras y fondos de pensiones

Si se trata de un inmueble en construcción o en rehabilitación y el propósito de la valoración es la cobertura de las provisiones técnicas de las entidades aseguradoras o la determinación del patrimonio inmobiliario de los fondos de pensiones, el valor de tasación será el resultado de sumar al valor inicial el importe de las certificaciones de obra abonadas. El cálculo del valor inicial dependerá del tipo de obras:

- si se trata de obras de nueva construcción, el valor inicial será el valor de tasación del terreno

- si se trata de obras de rehabilitación, el valor inicial será el valor de tasación del edificio o elemento de edificio antes del comienzo de las obras.

Daniel Trujillano, arquitecto

Redacción de informes de tasación de inmuebles en España

sábado, 18 de enero de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XVIII)

Normas de valoración según ECO/805/2003 (XVIII)

Valoración de inmuebles con derechos, ruinosos, en proyecto, en construcción y en rehabilitación. Procedimientos alternativos.

Cada valoración debe referirse a una finca registral independiente. La valoración de un inmueble integrado por varios elementos se obtiene mediante la suma de los valores de dichos elementos.

Valoración de inmuebles con derechos

La valoración del inmueble debe tener en cuenta la posible existencia de alguno de los siguientes derechos:

- derecho de superficie

- concesión administrativa

- servidumbre

- nuda propiedad, usufructo, uso y habitación

- limitaciones de dominio

- opciones de compra

- tiempo compartido

- compromisos de compra a plazos.

Valoración de edificios ruinosos

Los edificios en demolición, y los declarados legalmente en ruina, deben ser valorados con arreglo a lo establecido para la valoración de terrenos, a no ser que estén calificados como fincas rústicas.

Valoración de edificios en proyecto, construcción o rehabilitación

Cuando la valoración se realiza para la constitución de garantía hipotecaria de préstamos o créditos, el valor de tasación a considerar en edificios y en elementos de edificios es el valor hipotecario. En inmuebles en construcción o rehabilitación, el valor de tasación es el valor de reemplazamiento neto; no obstante, si las obras están paralizadas y no se prevé su reanudación a corto plazo, el valor de tasación será el menor entre los siguientes:

- el valor de reemplazamiento

- el valor residual del terreno y de la edificación realizada.

Cuando se valora un inmueble en fase de proyecto, construcción o rehabilitación para la hipótesis de edificio terminado se realiza para la fecha prevista de terminación de las obras.

Procedimientos alternativos de valoración

Si en la valoración de un inmueble no es posible utilizar el Método de coste, el de comparación, el de actualización de rentas y tampoco el residual, el valor podrá calcularse utilizando algún otro procedimiento admitido en la práctica profesional, siempre que dicho procedimiento quede debidamente explicado y justificado en el informe. Si, además, el propósito de la valoración es la constitución de garantía hipotecaria de préstamos o créditos, se deberá especificar qué procedimiento se ha empleado para descartar los elementos especulativos del cálculo.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

viernes, 17 de enero de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XVII)

Normas de valoración según ECO/805/2003 (XVII)

Cálculo dinámico y estático del valor residual. Beneficio del promotor.

En el método residual dinámico, la entidad tasadora debe determinar la prima de riesgo, a partir de la información que disponga en relación con promociones inmobiliarias. Su estimación debe basarse en la evaluación del riesgo de la promoción, teniendo en cuenta:

- el tipo de inmueble a construir

- su ubicación

- la liquidez

- el plazo de ejecución

- el volumen de la inversión necesaria.

Cálculo del valor residual mediante el procedimiento dinámico

El valor residual de un inmueble calculado por el procedimiento dinámico es la diferencia entre el valor actual de los cobros obtenidos por la venta y el valor actual de los pagos realizados en concepto de los diversos costes y gastos, para el tipo de actualización fijado. En el cálculo intervienen los siguientes conceptos:

- el valor del terreno o del inmueble a rehabilitar

- el importe de los cobros previstos

- el importe de los pagos previstos

- el número de períodos de tiempo previsto desde que se realiza la valoración hasta que se produce cada uno de los cobros

- el número de períodos desde el momento de la valoración hasta que se produce cada uno de los pagos

- el tipo de actualización elegido correspondiente a la duración de cada uno de los períodos considerados.

El cálculo estático

Cuando se aplica el procedimiento estático, el cálculo del valor residual se basa en una estimación del valor en venta del inmueble a promover para la hipótesis de edificio terminado en la fecha de la tasación.

Cálculo del valor residual mediante el procedimiento estático

Para el cálculo del valor residual por el procedimiento estático se tiene en cuenta los siguientes conceptos:

- valor del terreno, o bien del inmueble a rehabilitar

- valor del inmueble en la hipótesis de edificio terminado

- margen o beneficio neto del promotor

- cada uno de los pagos considerados.

Margen de beneficio del promotor

La entidad tasadora debe fijar el margen de beneficio del promotor, a partir de la información de que disponga sobre promociones similares. Para su estimación debe atender al valor más habitual entre las promociones de características y emplazamiento más parecidos, y considerar los valores más frecuentes para los gastos financieros y de comercialización.

Daniel Trujillano, arquitecto

Valoración de activos inmobiliarios en España

jueves, 16 de enero de 2014

Las normas de valoración de inmuebles según ECO/805/2003 (XVI)

Normas de valoración según ECO/805/2003 (XVI)

Valor por actualización. Flujo de caja en el Método residual dinámico.

En el Método de actualización, la entidad tasadora debe justificar debidamente el tipo de interés elegido, destacando el diferencial positivo aplicado respecto a la rentabilidad media anual del tipo medio de la Deuda del Estado con vencimiento superior a 2 años. Si el propósito de la tasación es la constitución de garantía hipotecaria de créditos o préstamos, el plazo de vencimiento no será inferior a 5 años. Para determinar la rentabilidad media anual se debe tomar el tipo medio durante un período continuado no inferior a tres meses ni superior a un año, contados antes de la fecha de la valoración.

Cálculo del valor por actualización

El valor de actualización del inmueble a tasar será el valor actual de los flujos de caja y del valor de reversión esperados para el tipo de actualización elegido. En el cálculo se tiene en cuenta:

- el importe de los cobros imputables al inmueble

- el importe de los pagos previstos

- el número de periodos de tiempo que debe transcurrir desde el momento de la valoración hasta que se produzca el cobro

- el número de períodos desde la valoración hasta que se produzca el pago

- el tipo de actualización elegido correspondiente a la duración de cada uno de los períodos de tiempo considerados

- el número de períodos desde la valoración hasta el final del período de estimación de los ingresos esperados.

Los flujos de caja en el Método residual dinámico

En el Método residual dinámico, para estimar los cobros a obtener se parte de los valores en venta previstos en las fechas de comercialización en la hipótesis de edificio terminado, los cuales se calculan atendiendo a:

- los valores obtenidos mediante el método de comparación y/o por el de actualización de rentas en la fecha de tasación

- la evolución prevista para los precios de mercado.

Para determinar el inmueble a promover sobre el objeto a tasar se tiene en cuenta el principio de mayor y mejor uso. No obstante, si se conoce el destino que ha decidido la propiedad del inmueble y dicho destino no se opone a la normativa urbanística aplicable, se atenderá al mismo.

Daniel Trujillano, arquitecto

Redacción de informes de valoración de inmuebles en España

Suscribirse a:

Entradas (Atom)